住宅ローンのボーナス払い併用する?しない?

住宅ローンのボーナス払いとは?併用払いのあり・なしで比較

住宅ローンの返済方法には、・毎月払い

・ボーナス併用払い

この2種類の方法から選ぶことができます。

毎月払いはその名のとおり、毎月コツコツ返済していく方法。

反対にボーナス併用払いとは、毎月の返済に加えてボーナス月にもプラスして返済する方法です。

一見するとどちらの方法が良いのか?わかりづらいかと思います。

そこでこの2つの返済方法を次のような条件で比較してみました。

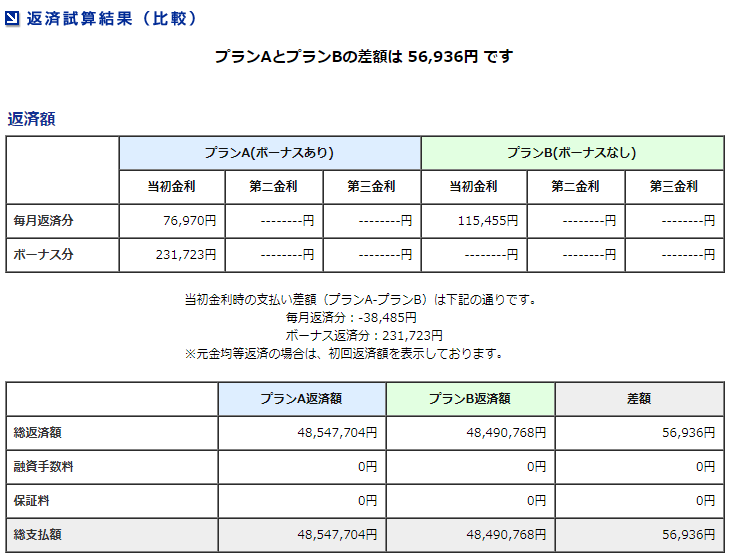

条件:借入額3,000万円(内ボーナス払い1,000万円)

条件:借入額3,000万円(内ボーナス払い1,000万円)・元利均等返済・金利3%・返済期間35年、なお、金利は全期間固定金利とします。

結果は次のとおり。

・毎月払い(ボーナス分なし)

毎月返済分:115,455円

ボーナス分:0円

・ボーナス併用払い

毎月返済分:76,970円

ボーナス分:231,723円

この結果をみると、ボーナス時にまとまった金額を返済するとはいえ、

毎月の返済額をかなり抑えることが可能です。

ただし、総返済額で比べてみるとボーナス併用払いの方が約5.6万円多くなることがわかりました。

ボーナス払いを併用するメリットとデメリット

これだけのデータを見ただけでは、ボーナス払いを併用した方がいいのか?悩むかもしれません。そこでボーナス払いを併用するメリットとデメリットを整理してみて、ご自分の状況に合った返済方法を選んでいきましょう。

ボーナス払いを併用するメリット

ボーナス払いを併用するメリットは、なんといっても毎月の返済額が減ることです。さきほどの計算例では、毎月の返済額をなんと約3.8万円も減らすことができました。

そのため、ボーナスの支給を見込める企業にお勤めの方や公務員の方、

また毎月のお給料は抑えめだけどボーナス分は多めに支給されるという方には

おすすめの返済方法となっています。

ボーナス払いを併用するデメリット

ボーナス払いを併用する場合のデメリットは、ボーナスの支給がなくなった場合に対処が難しいこと。そのため、今後ボーナスがどうなるかわからないという方や転職・起業する可能性がある方は、こういったボーナス併用払いではなく毎月払いの方がいいでしょう。

なお、毎月払いには総返済額を抑えられるというメリットがあります。

さきほどの計算例ではそこまでの差はないものの、少しでも返済額を抑えられるのはメリットと言えるでしょう。

【まとめ】

今回は住宅ローンを考える際にみんなが悩むポイント「ボーナス払いを併用すべきか?」について考えてみました。

今回は住宅ローンを考える際にみんなが悩むポイント「ボーナス払いを併用すべきか?」について考えてみました。住宅ローン選びには正解がありません。

ご家庭の状況に応じてよく検討してみてくださいね。

またマイホームの資金計画にお悩みの方は、ハウスメーカーや不動産屋で相談にのってくれますので、まずは相談してみてはいかがでしょうか?