繰り上げ返済はどちらを選ぶ?期間短縮型vs返済額軽減型

住宅ローンを組むにあたって、数年後には繰り上げ返済をしていきたいと考える人も

多いかと思います。

この繰り上げ返済には、「期間短縮型」と「返済額軽減型」と呼ばれる2つの種類が

あります。

それぞれにどんな特徴があるのか、今回はその2つの方法を説明します。

住宅ローンを繰り上げ返済すると、どうお得なの?

住宅ローンを借りていると、毎月返済していくことになりますが、

その返済額の内訳は「元金+利息」になります。

要するに、借りたお金に利子をつけて返していくということです。

住宅ローンは、基本的に長期にわたって返済していく仕組みです。

返済期間が長い分、支払う利息も多くなってしまいます。

そこで検討したいのが、住宅ローンの「繰り上げ返済」です。

繰り上げ返済をすると、元金に対してかかるはずの利息が減り、

返済額も少なくなるという仕組みです。

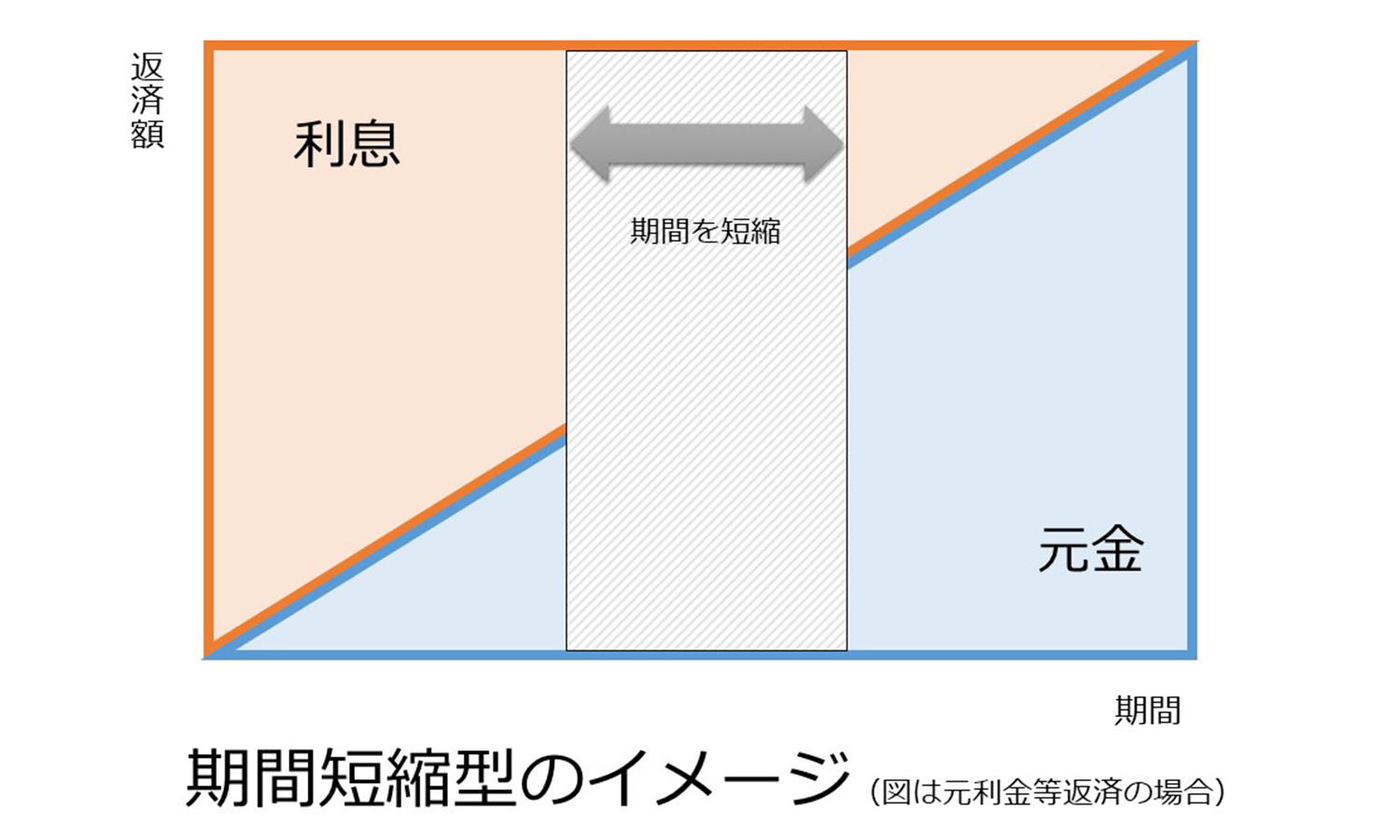

期間短縮型とは?利息軽減効果が高いのはこのタイプ

◯期間短縮型の特徴

「期間短縮型」とは、繰り上げ返済によって返済期間を短くして、

月々の返済額を変えない返済方法です。

例えば、住宅ローンの金額が1,000万円で返済期間が10年だとした場合、

繰り上げ返済で100万円を「期間短縮型」で返済すると、毎月の返済額は変わらない

代わりに、約1年ほどの返済期間が短くなります。

メリットは、なんと言っても短縮した期間分支払う予定だった利息を

大きく減らすことができることです。

金額的にも繰り上げ返済の効果が大きいのは、こちらのタイプです。

この方法のデメリットは、返済期間が短くなるだけで、毎月の返済額は変わらないことです。

そのため、日々の生活面での余裕はあまり生まれず、場合によっては、

貯金を崩して繰り上げ返済を行うこともあるため、あくまでも余裕資金で

繰り上げ返済をする必要があります。

毎月の返済額を減らしたい人は、もう1つの「返済額軽減型」を試してみましょう。

◯期間短縮型は、こんな人に向いている

・定年後もローンの支払いが残る人

・繰り上げ返済によって、住宅ローンの返済期間を早く減らしたい人

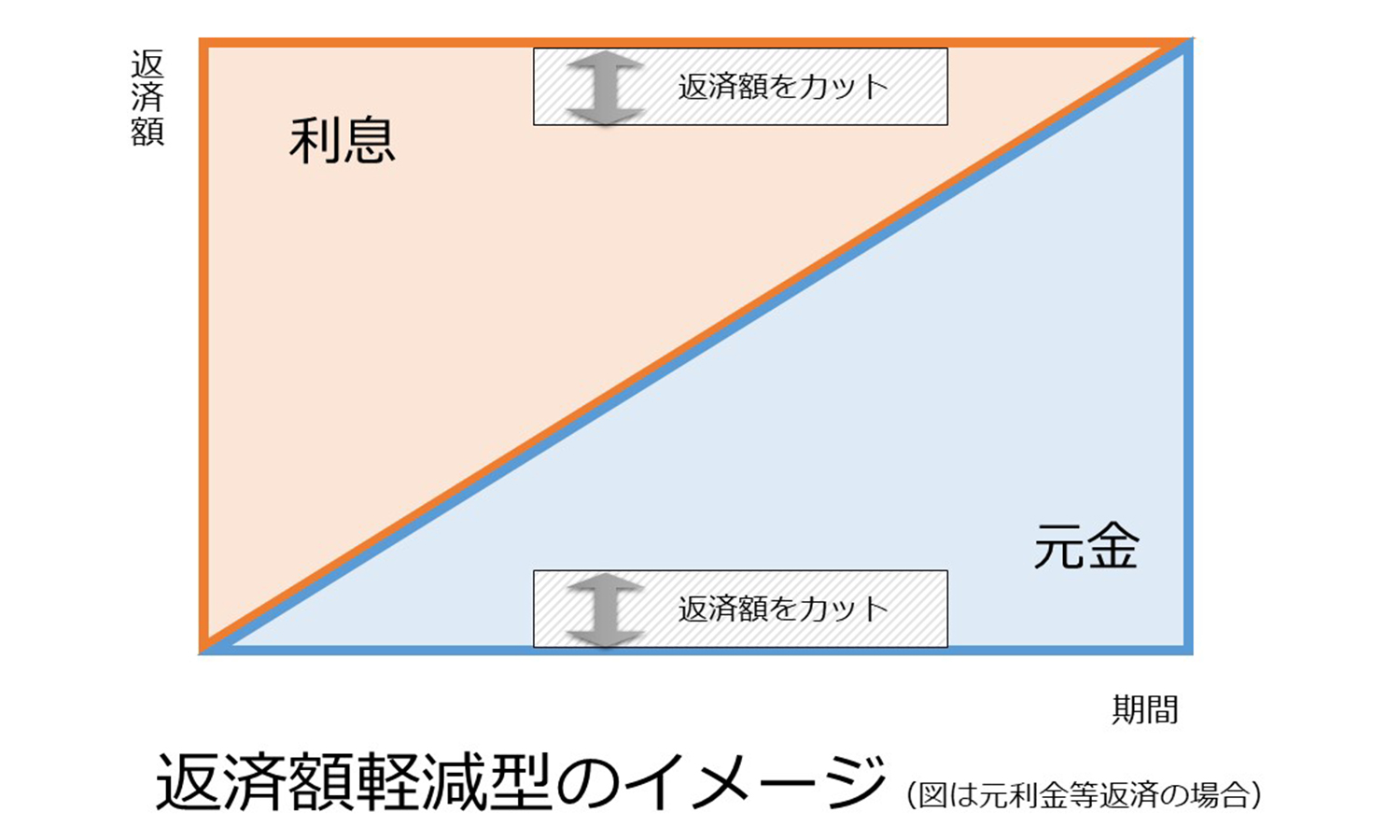

返済額軽減型とは?毎月の返済が楽になるのはこのタイプ

◯返済額軽減型の特徴

「返済額軽減型」とは、繰り上げ返済した金額を毎月の返済額に充て、

返済額を減らす方法です。

例えば、住宅ローンの金額が1,000万円で返済期間が10年のローンがあった場合、

100万円の繰り上げ返済を「返済額軽減型」で行うと、1年目から10年目までの

返済額が毎月均等に減ります。

この方法のメリットは、毎月の返済額が減るので、家計への負担が楽になります。

住宅ローンの返済は、一定期間、毎月固定の金額になるため、

その返済額が少しでも低ければ、生活面で余裕が出てきます。

デメリットは、返済期間が変わらないことです。

また、「期間短縮型」と比べて、同じ金額を繰り上げ返済しても利息軽減効果が

低いことが挙げられます。

さらに、変動金利で借りている人は、繰り上げ返済後に金利が上昇し、

再び返済額がアップすることもあるので注意が必要です。

◯返済額軽減型は、こんな人に向いている

・収入ダウンなどで住宅ローンの返済が負担となり、毎月の返済額を減らしたい人

・教育費などの出費がかさむので、家計に占める住居費の負担を減らしたい人

繰り上げ返済用に貯金はできる?住宅ローン控除を利用しよう!

住宅ローンの返済が始まると、家計から繰り上げ返済用に貯蓄することが、

なかなか思うようにいかないご家庭が多いです。

しかし、心配ありません。

最初の10年間は、住宅借入金等特別控除(いわゆる住宅ローン減税)を

利用できます。

確定申告や年末調整によって、年末のローン残高の1%分が、

その年払い込んだ税金より戻ってくるという仕組みです。

この戻ってくる税金をしっかりととっておくことで、繰り上げ返済用に貯蓄することもできそうですね。

今回は、住宅ローンの繰り上げ返済の方法についてご紹介しました。

繰り上げ返済により、利息軽減効果が高い期間短縮型を選ぶのか、

または毎月の返済額を減らして家計にゆとりを作る返済額軽減型を選ぶのか。

銀行でも簡単に試算をしてもらえます。

住宅ローンを繰り上げ返済するなら、返済額だけではなく、

どちらの方法がよりご家庭に合っているのか、また無理のない計画になっているかを

考えて選んでいきましょう。